ע���P(gu��n)(li��n)Ҏ(gu��)�t �@�ú�Ҏ(gu��)�l(f��)Ʊ

�r(sh��)�g��2012-11-26 ��(l��i)Դ���ؑc�W(w��ng)cqw.cc ���ߣ�cqw.cc ��Ҫ�m�e(cu��)

����ע���P(gu��n)(li��n)Ҏ(gu��)�t �@�ú�Ҏ(gu��)�l(f��)Ʊ

���� ����Ҏ(gu��)�t��������Ҏ(gu��)�t�İl(f��)Ʊ����������ؔ(c��i)����(b��o)�N�{��(j��)���κΆ�λ��С���Й�(qu��n)���գ�������Ҏ(gu��)�t�İl(f��)Ʊ�������鶐ǰ�ۜp�{��(j��)����ô�������ˑ�(y��ng)��ô�@�ðl(f��)Ʊ���P���Ԟ飬�l(f��)Ʊ���Sͬ���D(zhu��n)����(y��ng)���Є�(d��ng)�Ĵ��ڶ��_(k��i)�ߵģ����ԣ������ˌ�(du��)�@�õİl(f��)Ʊ����ֻҪ����(j��)�l(f��)Ʊ�k�������P(gu��n)Ҏ(gu��)�t�M(j��n)����ʽ�ϵČ�醣�߀Ҫ(li��n)�j(lu��)���D(zhu��n)����Ҏ(gu��)�t�M(j��n)�к�Ҏ(gu��)�Ԍ�醡�

���� �`�s���ܷ�Ҫ�_(k��i)�߰l(f��)Ʊ

���� �l(f��)Ʊ�k���k�������lҎ(gu��)�t�����k�����Q�l(f��)Ʊ����ָ��ُ(g��u)�N��Ʒ�����o���S����Ч���Լ����������\(y��n)�I(y��ng)���(d��ng)�У��_(k��i)�ߡ���ȡ���ո���{��(j��)���l(f��)Ʊ�k���k����(sh��)ʩ��(x��)�t�ڶ�ʮ���lҎ(gu��)�t�����_(k��i)�l(f��)Ʊ�Ć�λ��С�ұ���ڰl(f��)���\(y��n)�I(y��ng)��(w��)���J(r��n)�\(y��n)�I(y��ng)����r(sh��)�_(k��i)�߰l(f��)Ʊ��δ�l(f��)���\(y��n)�I(y��ng)��(w��)һ�Ž��^�_(k��i)�߰l(f��)Ʊ������(j��)�l(f��)Ʊ�k���k����Ҏ(gu��)�t���l(f��)Ʊ�dž�λ��С�ҏ����\(y��n)�I(y��ng)���(d��ng)���_(k��i)�ߵ��ո����Ͼ��_(k��i)��Ʊ�{��(j��)��(li��n)�j(lu��)��ֵ�����\(y��n)�I(y��ng)���P(gu��n)(li��n)����Ҏ(gu��)�t����λ��С���ڏ�����ֵ�����\(y��n)�I(y��ng)����(y��ng)���(xi��ng)Ŀ���J(r��n)�\(y��n)�I(y��ng)����r(sh��)���տ��(y��ng)��_(k��i)�߰l(f��)Ʊ������Ķ�ǰ�ۜp�{��(j��)���ǰl(f��)Ʊ�����dž�λ��С�Ҳ�ؓ(f��)����ֵ�����\(y��n)�I(y��ng)������؟(z��)�Σ��t�տ�͟o(w��)����_(k��i)�߰l(f��)Ʊ������Ķ�ǰ�ۜp�{��(j��)�Ͳ��ǰl(f��)Ʊ��

���� ���磬�ס��҃ɹ�˾������ͬ����˾���ҹ�˾����ij؛Ʒ����ͬ�s�ã���ͬ����֮���ҹ�˾�A(y��)������5�f(w��n)Ԫ��20�Ճ�(n��i)�ҹ�˾����60%��؛����ҹ�˾δ�ܜ�(zh��n)�r(sh��)����؛��ҹ�˾�����Ķ���5�f(w��n)Ԫ�D(zhu��n)���`�s�𣬺�ֹͬͣ��(sh��)�С��P(gu��n)�ڼ�˾���ҹ�˾��ȡ���`�s�������σr(ji��)���M(f��i)�õėl�o(w��)�a�_(k��i)��Ʊ�����t��˾��ȡ���`�s��w����ֵ����(y��ng)���Є�(d��ng)����(y��ng)���ҹ�˾�_(k��i)�߰l(f��)Ʊ���������У���˾��ȡ�`�s����ֹͬͣ��(sh��)�У���˾�ܷ����ȡ���`�s���_(k��i)�߰l(f��)Ʊ�أ�

���� �r(ji��)���M(f��i)���c����؛Ʒ��(y��ng)���ڄ�(w��)����ֱ�ӵ�(li��n)�j(lu��)����?y��n)��ҹ�˾�`�s��ֹͣ�˺�ͬ����˾�ڛ](m��i)�аl(f��)������؛Ʒ����r����ȡ���`�s�w����ֵ���r(ji��)���M(f��i)�ã���������ֵ��������(j��)�l(f��)Ʊ�k���k����“���_(k��i)�l(f��)Ʊ�Ć�λ��С�ұ���ڰl(f��)���\(y��n)�I(y��ng)��(w��)���J(r��n)�\(y��n)�I(y��ng)����r(sh��)�_(k��i)�߰l(f��)Ʊ��δ�l(f��)���\(y��n)�I(y��ng)��(w��)һ�Ž��^�_(k��i)�߰l(f��)Ʊ”��Ҏ(gu��)�t����˾���ҹ�˾��ȡ���`�s��5�f(w��n)Ԫ�����w����ֵ������Ҏ(gu��)ģ�����ó��J(r��n)��ֵ����(y��ng)�����롣�������˾�����_(k��i)�߰l(f��)Ʊ���ҹ�˾��ǰ�ۜp�ĺ�Ҏ(gu��)�{��(j��)�Ͳ��ǰl(f��)Ʊ��

���� ��(y��ng)���Є�(d��ng)�Q�h�l(f��)Ʊ���

���� �İl(f��)Ʊ�ā�(l��i)�v�����ɷ֞��(gu��)���l(f��)Ʊ�͵ض��l(f��)Ʊ����(gu��)���k���İl(f��)Ʊ�����؛Ʒ�����o�ӹ������a(b��)������ڄ�(w��)����ֵ�����ðl(f��)Ʊ����ͨ�l(f��)Ʊ���ض��k���İl(f��)Ʊ����۲���(d��ng)�a(ch��n)���D(zhu��n)�o(w��)���Y�a(ch��n)�Լ����o�\(y��n)�I(y��ng)���ڄ�(w��)�İl(f��)Ʊ�������˔ඨ�@�úηN�l(f��)Ʊ����(y��ng)����(du��)���đ�(y��ng)���Є�(d��ng)���{�ηN���D(zhu��n)�����瑪(y��ng)���{��ֵ���đ�(y��ng)���Є�(d��ng)�_(k��i)�����\(y��n)�I(y��ng)���l(f��)Ʊ���t�@�õİl(f��)Ʊ���Dz���Ҏ(gu��)�l(f��)Ʊ���������ڶ�ǰ�ۜp��

���� ���磬���˾�\(y��n)�I(y��ng)��ʽ�鹩�o�F(xi��n)��(ch��ng)���ĺ��Ͳ���(w��)�ɷN���ҹ�˾�T������ɼ��˾�Ͳ��o���ҹ�˾2011��l(f��)������M(f��i)��15�f(w��n)Ԫ����(y��ng)�@����ֵ����ͨ�l(f��)Ʊ���ǵض�Ч�ژI(y��)�l(f��)Ʊ������(gu��)�Ҷ���(w��)�����P(gu��n)�����^�I(y��)���ʳ�I(y��)�����˳���ʳ�����P(gu��n)���Ն�(w��n)�}�IJ��桷����(gu��)�Ҷ���(w��)���ֲ���2011���62̖(h��o)��Ҏ(gu��)�t�����^�I(y��)���ʳ�I(y��)�����˳��۷ǬF(xi��n)��(ch��ng)���ĵ�ʳ�(y��ng)��(d��ng)���{��ֵ���������{�\(y��n)�I(y��ng)�������^�I(y��)���ʳ�I(y��)�����˰l(f��)��������(y��ng)���Є�(d��ng)��������ֵ�����Зl����(sh��)ʩ��(x��)�t�ڶ�ʮ�ŗlҎ(gu��)�t�ģ����x������СҎ(gu��)ģ�����˽��{��ֵ������˾��(y��ng)���ҹ�˾�_(k��i)����ֵ����ͨ�l(f��)Ʊ15�f(w��n)Ԫ�������_(k��i)�ߵض�Ч�ژI(y��)�l(f��)Ʊ����(du��)�ҹ�˾��(l��i)�f(shu��)�t�w�ګ@�ò���Ҏ(gu��)�l(f��)Ʊ��

���� ���磬��˾���ҹ�˾������Ʒ2000�f(w��n)Ԫ����ͬ�s���������_(k��i)��Ʊ��˾�յ���Ʒ��10�Ճ�(n��i)��(y��ng)����ͬ�s�ý��~�����t������Ϣ6‰��ȡ�Y��ռ���M(f��i)���ٶ��ҹ�˾�Y��o������؛��6��(g��)�¸���Ϥ��(sh��)؛���˾��ȡ�Y��ռ���M(f��i)72�f(w��n)Ԫ���ҹ�˾��(y��ng)�@���ķN�l(f��)Ʊ������(j��)��ֵ���P(gu��n)(li��n)�����г����~�齻���˳���؛Ʒ���S��(y��ng)���ڄ�(w��)��ُ(g��u)�I����ȡ��Ϥ��(sh��)�r(ji��)��̓r(ji��)���M(f��i)�õ�Ҏ(gu��)�t����˾���ҹ�˾��ȡ���Y��ռ���M(f��i)72�f(w��n)Ԫ��������ֵ���r(ji��)���M(f��i)�õ�Ҏ(gu��)�t����(y��ng)���{��ֵ�����������˾��(y��ng)���ҹ�˾�_(k��i)����ֵ�����ðl(f��)Ʊ�������_(k��i)���\(y��n)�I(y��ng)��Ч�ژI(y��)�l(f��)Ʊ��

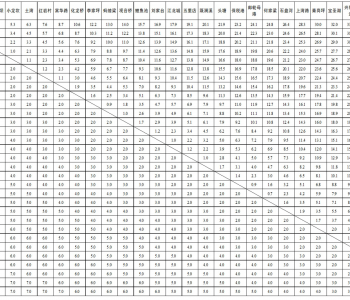

��(bi��o)����